【CEO觀點】淺談大環境下的新創團隊,如何開創未來的自動駕駛商業落地

編輯:沈大維 David 執行長 CEO

從受眾人矚目的前瞻科技,經歷產業的寒冬,到如今又悄悄地在各種應用場景迎來春天。自動駕駛商業化的過程就像一場在迷霧中的競賽,沒人知道哪條賽道可以勝出。在過去三年間整個產業經歷了大洗牌,TuringDrive跟著這個產業起伏,我們歷經了數次的戰略方向調整,如今,我們專注在特定場景的落地應用。

自動駕駛的發展歷程

有關自動駕駛技術的研究可以追朔至 80、90 年代,當時就開始有汽車廠、研究機構陸續研發相關技術,然而讓此議題真正被大量關注,還是得歸功於2004、2005年美國軍方研究機構 DARPA Program 連續兩年舉辦的自駕車競賽。在2004年的競賽中,DARPA 提出100萬美元作為獎金,只要參賽隊伍可以在惡劣的沙漠地形以自動駕駛完成全程即可得勝,由於該年度的比賽並沒有團隊可以撐到終點,因此隔年又再次舉辦,並由史丹佛大學取得冠軍,也就是後來 Google Car 的前身。這個爆發期開始,自駕技術開始使用大量的人工智慧,並把自駕車研究風潮推到最高峰。

圖1 自動駕駛發展史 (資料來源:FutureBridge Analysis)

在這爆發期階段,自動駕駛跟人工智慧幾乎是密不可分的話題,自動駕駛儼然成為最前瞻科技的代名詞,各家車廠、科技廠、學校與研究機構都在追逐這項技術。不只大型企業,大量的新創公司也在此時如雨後春筍般冒出來,並吸引資本市場大量資金投入,這個時期,自動駕駛是一個的好議題,充滿令人嚮往的願景。

接著,自動駕駛進入了白熱化的火力比拼,一間一間的科技巨頭以及充滿天賦的新創公司發表自家的原型車,並開始陸續取得道路實測的資格。每天都有眼花撩亂的新技術發表,不僅是公司與公司的較勁,甚至是國家與國家的較勁,知名會計師事務所 KPMG 安侯建業於2019、2020共計對三十個國家的自駕車準備度進行評估與排名,從政策法規、科技與創新、基礎建設及消費者接受度,分析各國自駕車的發展情形,台灣在這波熱潮中也不落人後,經濟部推出「無人載具創新實驗條例」開放自動駕駛道路測試,在政府政策支持及民間廠商踴躍參與下,台灣首次入榜就達到第13名的成績。

TuringDrive 也在此期間躬逢其盛,先後參與了桃園捷運機場內部道路、台南沙崙 Taiwan Car Lab 測試場域等兩個封閉區域測試,以及信義路夜間公車、青埔最後一哩路接駁的兩個公開道路測試牌照。

圖2 國際自駕車評估與排名 (資料來源:2020 Autonomous Vehicles Readiness Index, KPMG. )

回到現實,場景為王

就在自駕車發展進入頂峰的時候,大家開始期待這又是一次的產業翻轉,就像多年前智慧型手機打敗傳統手機那樣,似乎又要見證由科技公司翻轉百年傳統汽車製造產業的故事。然而一起自駕死亡事故將一切拉回現實,2018年3月,UBER 在亞利桑那州的測試車輛撞上一名行人致死,雖然事後的調查報告中以「該行人在沒有斑馬線的地方過馬路」、「系統設計沒有將亂穿越馬路的行人考量進去」、「安全駕駛員握著汽車方向盤時,有責任以守法方式安全地操作汽車」以及「目前沒有管理無人車的專屬法例,缺乏對無人車公司法律責任的認定」等事由判定 UBER 無罪,恢復了 UBER 道路測試的資格,但此案件讓全世界開始認真地反思自動駕駛所衍生的安全法規、肇事責任歸屬、保險等議題,導致自動駕駛進入衰退期。

自動駕駛的發展進到了低谷,資本市場變得保守,各界開始用更嚴謹的眼光審視其發展,此時大家意識到自動駕駛不再只是一項科技,而是與我們息息相關的事。討論此議題的不再只是科技人,連同法律、保險、運輸、行為心理學等各領域的專家都開始加入,行業要顧及的議題複雜了百倍有餘,然而這正是一項技術蛻變成產品及服務的必經過程。

進入恢復期,自動駕駛發展可以概分為兩個路線,其一是由車廠主導的方向。按照國際自動機工程師學會(SAE)所定義的 Level 0~5 分級,循序漸進地在市售車上加入自動駕駛的功能,也就是我們今日在市售車上看到的自動停車(Active Park Assist, APA)、自動煞車(Autonomous Emergency Braking, AEB)、自動跟車(Adaptive Cruise Control, ACC)等先進駕駛輔助系統(Advanced Driver Assistance Systems, ADAS)。

另一條路徑則是由科技公司所主導,仍以 Level 4 全自動駕駛為目標開發可落地的商業應用,此時更強調的是怎麼在實際場景中應用這項技術,並強調商業模式的可行性。諸如 RoboTaxi、RoboBus、Last mile delivery、Long distance cargo transportation 等都是論述自動駕駛在某個特定場景的應用情境。廣義來說,由車廠主導的發展路線也都是在談論特定場景下的自動駕駛,例如高速公路上的自動跟車、城市速限下的自動煞車、停車場的自動停車等。可以說這個時期的自動駕駛所談論的就是務實地以使用場景做切割,按部就班把一個一個場景落實到人們生活中。

過去的三年中,自動駕駛行業經歷相當大的洗牌,有的公司被大集團整併,有的離開了競爭行列,而留下的玩家紛紛找到了自己專注的應用場景,並也開始累積了少量的實際的客戶或是應用實績,漸漸形成了可落地的商業模式。此時的自動駕駛行業漸漸走出了低谷,往更真實的應用場景落地。

Geofenced Autonomous Driving Solutions

我們跟著這個行業興起、回縮到再次發展,歷經了數次的戰略方向調整,從一開始在開放道路自動駕駛公車,到現在專注於提供地理圍欄內的自動駕駛,這樣的轉變並不是技術的門檻限制了我們,而是商業可行性驅使了我們。在探索的過程中,我們發現並不是只有道路上存在自動駕駛的需求,我們理解到不論是人或物的移動,任何移動行為在起點與終點那兩端必然存在著最初與最終的移動需求,因此,我們把目光鎖定了特定場域應用,透過提供任務導向的自動駕駛解決方案來滿足場域端的移動需求。

在與這些特殊用途慢速車(Low-speed vehicle, LSV)開發商交流的過程中,我們發現這個產業面臨應用場景破碎與分散的情形,一間慢速車廠旗下普遍都會有數種甚至數十種不同的車型,用在工業、休憩、公共服務等許多不同用途,因而對自動駕駛的需求也是多元的,若要為每一種用途都客製化自動駕駛方案勢必耗費大量人力,也因此慢速車產業在實現自動駕駛的進程明顯慢於乘用車與商用車產業。

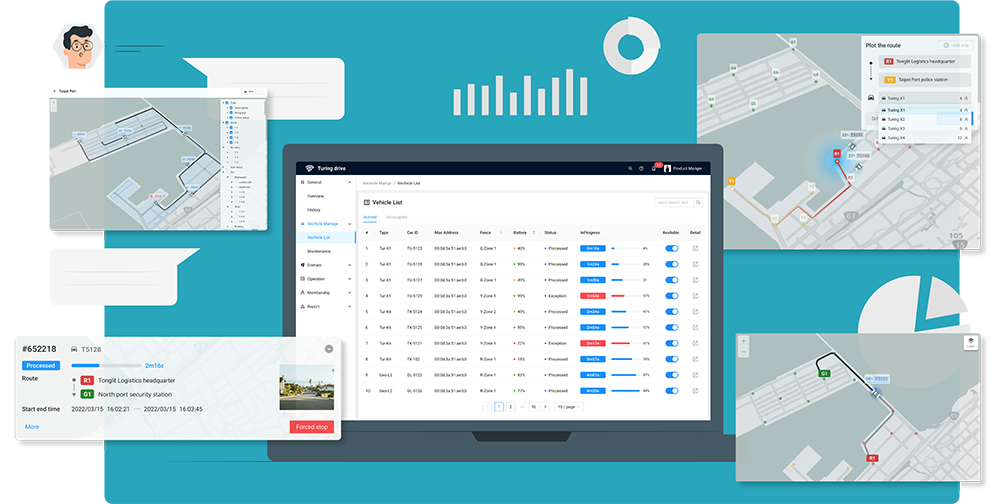

為此,我們傾注了心力打造模組化的自動駕駛及營運管理系統,提供慢速車廠一個完整的解決方案。我們用完整的解決方案降低車廠投入研發的成本,用模組化的系統設計去應對多元的場景。我們找到了在這個利基市場中的生存之道。我們的核心包括了 AutoDrive 以及 POCKIT,其中 AutoDrive 以自動駕駛技術為核心,依照客戶車型及運行環境去匹配合適感測器及運算平台,為車端的自動動駕駛控制系統;POCKIT則是依據不同應用場景所開發的任務調度及車隊營運系統。AutoDrive + POCKIT 為載具廠商提供完整的自動駕駛解決方案,大幅減少客戶自行投入研發開發資源,協助客戶快速實現產品智慧轉型。

自動駕駛賦予移動全新的意義,為你的場域創造無限可能

除了為車廠客戶提供解決方案外,我們同時以 AutoDrive 及 POCKIT 為核心為大型景區、陸海空港、工業區打造了專屬的 Geofenced 自駕車,為場域賦能,創造高效、安全、智慧的移動體驗。

我們讓自動駕駛無縫融入各種場景,包括休閒徒步區、生態園區、度假村、遊樂園、社區最後一哩路,以及工業區、廠房作業區、港區、貨物最後一哩路運送等需要安全載貨和搬運的場域。

高效、安全、智慧的 Geofenced 自駕車,將大幅提高移動效率,創造更安全與舒適的環境。

TuringDrive’s Vission:

我們深信自動駕駛將賦予移動全新的意義,為場域創造無限的可能。我們將透過技術創新和卓越服務,讓自動駕駛無縫融入生活,讓人們可以盡情放手探索世界